「ゴルフ保険はコースに頻繁に出る人が入るもの」「月イチゴルファーの自分には関係ない」「ホールインワンなんてどうせ出さないよ」とあなたは思っていませんか?あまりコースに出なかったら払った分だけ損をしそうですからね。

しかし、ゴルフ保険(ゴルファー保険)はコースに頻繁に出るベテランゴルファーはもちろん、月イチゴルファーも加入するべきです。

ゴルフ保険はホールインワンだけではなく、自分のケガやゴルフの用品の盗難、他人にケガを追わせた場合の賠償なども補償してくれるため、もしもの時も安心です。

コースにあまり出ない人でも、保険によっては練習場でのケガも補償してくれたり、保険期間1日だけの短期のプランもあったりしますし、ゴルフ保険そのものが非常に安いものばかりです。入っておいて損はありません。

そこで今回は、ゴルフ保険について、わかりやすくご紹介していきます。

ゴルフを始めたばかりでまだコースに出ていない初心者であっても、月イチゴルファーであっても、まずは一度、ゴルフ保険とはどういうものかを知って、検討してみてください。

- 月イチゴルファーでも、万が一に備えてゴルファー保険に加入することは重要。

- 思わぬ賠償事故などに備えて、月イチのゴルファーでも、ゴルファー保険に事前に加入しておくことがおすすめです。

- 一番のおすすめは1年間の補償を3,820円から受けられる三井住友海上のゴルファー保険(パーソナル生活補償保険)!

- 三井住友海上のゴルファー保険であれば、ケガや事故への補償が手厚いだけでなく、ホールインワン補償(Aコースを除きます。)や、ゴルフクラブの破損やゴルフ用品の盗難まで補償してくれます!

| [広告]実際に45万人が参考にしている、無料のゴルフメールマガジン、「ゴルフライブ」 |

|---|

|

|

【10年間で、約45万人が受講!】 無料で学べるゴルフメールマガジン「ゴルフライブ」 ・ミスを減らしたいなら◯◯を感じとれ! ・練習場でのスイング練習でやってはいけないこと ・シャフトの硬さは人に見てもらう方が良い? などなど。 ゴルファーであれば、一度は気になるこれらの話題を、12人のプロが動画授業付きのメールマガジンで徹底解説! 受講料は無料で受けられるので、ゴルファーに大人気!

10万部売れたゴルフ上達本を書いたプロゴルファーや、片山晋呉プロの元レッスンコーチ、ギアの専門家であるプロフィッターまで。 ゴルフに関わる様々のプロの声やコラムを、無料で直接聞くことができます。

※無料でレッスンを受講することができます。 |

目次

1. ゴルフ保険(ゴルファー保険)が適用される4つのこと

1.1. ボールが目に当たって入院になった

1.2. クラブのシャフトを折った

1.3. 他人にケガをさせて5,000万の賠償命令を受けた

1.4. ホールインワンを出して祝賀会のお金が必要になった

2. 加入する保険を選ぶ方法

2.1. 保険期間で一気に絞る

2.2. 他の保険のオプションでカバーする裏ワザ

2.3.全く加入しないのは危険

3. ゴルフ保険加入の2ステップ

3.1. どうやって加入すればいいの?

3.2. 加入前にチェックしておきたいこと

3.3.証明する方法をチェックしておく

1. ゴルフ保険(ゴルファー保険)が適用される4つのこと

そもそもゴルフ保険(ゴルファー保険)とは、どのような事態に備えて加入するものでしょうか。ゴルフ保険が適用になるのは「ケガをした」「用具に破損があった」「他人にケガをさせた」「ホールインワンもしくはアルバトロスを出した」などの場合です。それぞれ詳しく解説します。

1.1. ケガをした

・プレー中、後ろの組にボールを打ち込まれてケガをした。

・カートが横転し、下敷きになった。

・同組の人がいきなり素振りをして、顔に当たった。

・ボールが目に当たった

このようなケガは多く報告されています。ケガをした時、ゴルフ保険に加入しておらず、自費で治療費を負担するとどれくらいのお金が必要になるのでしょうか?

ケガの程度にもよりますが、だいたい以下のような金額が必要になります(健康保険が適用された場合です)。

入院した、後遺症が残ったという場合は、健康保険を適用しても10万円を超える治療費が必要になることがあります。自費で突然用意するのは、厳しい額かもしれません。

<想定される事故の例>

-

- ・自分が打ったボールが木に当たって跳ね返り、手に直撃して小指を骨折。病院へ・・・約1万円

- ・転倒し、足を骨折したため22日間入院・・・約10万円

1.2. ゴルフクラブを壊した、ゴルフ用品を盗まれた

・プレー中、木に当たったアイアンが折れてしまった

・カートに戻るとクラブが1本盗まれていた

木に当ててしまい、シャフトが折れた場合、シャフト交換代は約3万円。ヘッドをぶつけて割ってしまった場合、クラブ価格の60%が修理費としてかかることが多いようです。

もちろん、盗難にあってクラブがなくなった場合は買い直しですから、クラブ一本分の出費です。

1.3. 他人にケガをさせた、他人のものを壊した

・前の組に打ち込んでしまい、その組の人のプレーヤーの目に当たり重症を負わせてしまった

・シャンクしたボールが同組のプレーヤーの頭部にあたってしまい、軽傷

このように、他人にケガを負わせた場合、もしくは他人の物を破損した場合は賠償金を払う必要があります。ケガの程度によってはかなり高額になります。

1.4. ホールインワンを出して祝賀会のお金が必要になった

ホールインワン、もしくはアルバトロスを出した場合は10万円以上のお金が必要になることもあります。なぜお金が必要になるのかですが、これにはゴルフ界の風習が関係しています。

“ホールインワン、アルバトロスが出たら、打った人はお祝いをしなければならない!?”

- 日本のゴルフ界では、ホールインワン、アルバトロスを出した場合にお祝いをしなければならないという風習があります。例えばキャディーさんにチップを払う、コースに記念樹木を植える、コンペであるなら参加者全員に記念品を贈る、または祝賀会を開くというものです。

なぜ、このようなことをしなければならないのかですが、ホールインワンという大ラッキーの反動で不幸が来ることを防ぐためとのことです。ホールインワンの直後に大きな出費という不幸を被ることで、幸運と不運のバランスをとると言われています。

また、ホールインワンを出したということを自慢するために、大規模なお祝いを開くのだという説もあります。

昔は数十万円~百万円近くのお金が出て行ったと言います。しかし現在では、贈答品を同組かコンペ参加者に配る程度に留まっているのがほとんどです。友人たとの気軽なラウンドだった場合も、特に祝賀会などは開く必要はないでしょう。

ただし、同組のプレーヤーがこのような伝統を重んじる人たちであった場合は多額のお金が出ていく可能性があります。

ホールインワン、アルバトロスが万が一出た場合は多額のお金が必要になる場合がありますから、そのための保険です。だいたい以下の費用に保険が適用されます。

・祝賀会に要する費用

・同伴キャディなどへのチップ(祝儀)

・ゴルフコースへの記念植樹費用

・贈呈用記念品購入費用

・その他慣習として負担することが適当であると保険会社が認める費用

セルフでプレーするだけの人は良いでしょうが、コンペが多い人は加入しておいた方が安心です。コンペの参加者全員にお祝いを渡す、もしくは全員を招待しての祝賀会を開くとなると、大変な出費になります。

ただし、最近では、そう数十万も出さなければならないことは稀で、「入っている保険がカバーしてくれる範囲内」で祝賀会等を開くことも多いようです。

2. 加入する保険を選ぶ方法

上の4つの場合に備えるため、ゴルフ保険に加入することをオススメします。ゴルフ保険はあらゆる保険会社が販売しており、種類が多くて迷ってしまうかもしれません。しかし、簡単に自分に必要な保険を選ぶシンプルな方法があります。

2.1. 保険期間で一気に絞る

ゴルフ保険のオススメの選び方は、保険期間から選ぶことです。ゴルフ保険は補償内容がセットプランになっているものが多く「この補償は少なくていいがこの補償は多い方がいい」というカスタマイズが自由にできないので、補償内容で選ぶことが難しいです。

また、条件がそれぞれ多様なので、一概に価格で選ぶというのも効率的ではありません。ですから、自分はどれくらいの頻度でゴルフをやるのか?ということを基準に保険期間で選ぶのが最も簡単で合理的です。ゴルフ保険の保険期間は下で紹介しているように、1年間のものからたった1日だけの短期のものまであります。

保険期間2年以上

積立タイプで、満期返戻金があるものもあります。これは長くゴルフをやる予定の人に向いています。

すでに何年かゴルフを続けていて、これからも数年は続ける予定のあるベテランゴルファーにオススメです。

“積み立てか?掛け捨てか?”

-

- 積み立てタイプは、毎月の掛け金のうち一部が積み立てられ、満期や解約時に20万円~100万円(コースによります)などを返戻金(へんれいきん)として受け取ることができます。月に1万円~2万円ほどで、支払額は他と比べると高額です。

-

- また、支払額が高い分、補償範囲も広く、ゴルフプレー時のみに関わらず、練習中のケガや破損、また、他のスポーツのプレー中であっても補償を受けられたりします。

-

- 一方、掛け捨てタイプは、補償を受け取る事態にならない限りは、支払ったお金は戻ってきません。保証期間が1日~1年ほどの短期間の保険に多く、支払額も安価です。

- 頻繁にプレーする方、長期間ゴルフを続ける方で金銭的に余裕のある方は積み立てタイプを。月に一度くらいのプレー頻度で、ゴルフを始めたばかりの方は掛け捨てタイプを選ぶ傾向にあるようです。

保険期間1年

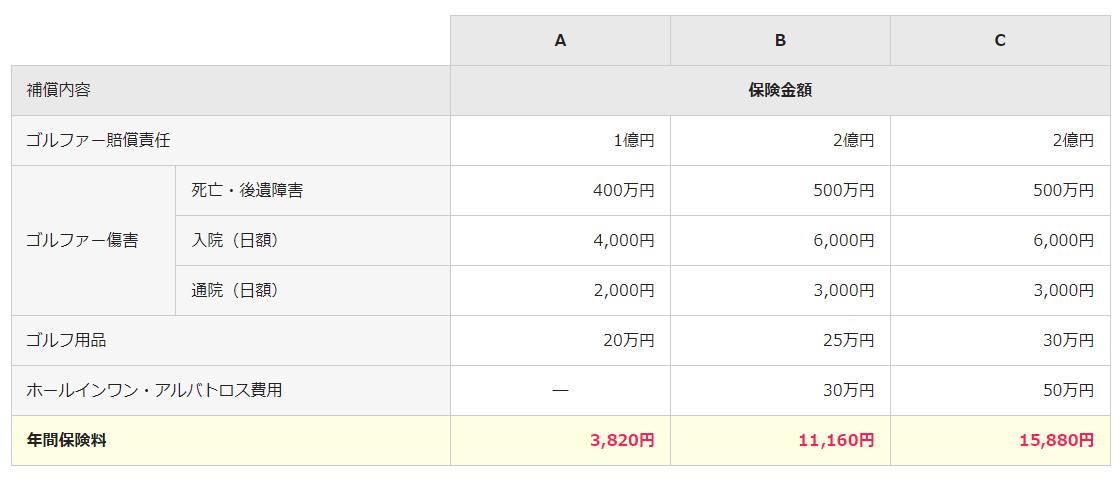

1年間の掛け捨てタイプがゴルファーの主流です。保険料の相場は約4,000円~16,000円です。

(例:三井住友海上)

2.2. 他の保険のオプションでカバーする裏ワザ

ゴルフ保険に入る前に、一度検討してほしいことがあります。もし、自動車保険・火災保険・傷害保険または損害保険にすでに加入済みなら、「特約(オプション)」をつけることでゴルフ保険と同じ補償を受けられることがあります。

つまり、新しくゴルフ保険に加入するよりも安く、ゴルフ保険と同じ補償が受けられるわけです。

以下の2つの特約がないか、加入済みの保険を一度、確認してみてください。

○個人賠償責任補償

自動車保険・火災保険・傷害保険等につけられる特約です。他人にケガをさせたり他人の物を壊すなどして賠償責任を負った場合に補償されます。

○携行品損害補償

基本的に自宅外において携行している所有物に、偶然な事故等で損害が生じた場合に補償されます。支払額と補償額は保険によって異なります。

ゴルフ保険に入らず、特約でカバーした場合のメリットとして最も大きいのは「保険適用される場所がゴルフ場に限らない」ということです。ゴルフに関係しない、日常のケガや事故にも適用することも可能です。

ホールインワン・アルバトロス保険は必要ない(飛距離が確実に届かない、コースを回る機会が月に1度以下、またはセルフプレーが多いためホールインワン保険の適用が見込めない(後述)等)、という方は、加入済みの保険に個人賠償責任補償・携行品損害補償を付けてケガや事故にのみ備えるという方法も考えてみましょう。

2.3.全く加入しないのは危険

すでに加入済みの保険でカバーできる人は大丈夫かもしれませんが、それもできない人は、ゴルフ保険に加入しておくことをオススメします。ホールインワンやクラブの破損はなかなかないかもしれませんが、怖いのは傷害や賠償責任です。長い鉄の棒を振って固いボールを何百ヤードも飛ばすスポーツですから、実は事故が起こりやすく、万一があったら大惨事になってしまいます。

以下の観点からも、ゴルフ保険へは加入しておくべきでしょう。

・使用する道具が高額で、破損や盗難の際の痛手が大きい

・コースにあまり出ないと言っても、練習場、自宅での賠償事故も考えられる。

コースに出る頻度が少ないなら、コースに出るときだけ保険に入るという手もあります。そういう長期・短期の保険は非常に安いので加入しやすいです。

3. ゴルフ保険の加入の仕方

3.1. 加入の流れ

保険会社によってまちまちですが、だいたい以下の2パターンに分けられます。

代理店での申込み

・保険代理店へ行って見積もりを作ってもらって条件を確認し、書類を書きます。その場で保険料を支払うところもあります。

ネット申し込み

加入したいプランを確認し、注意事項や契約事項の説明を確認します。そして申し込み人の情報や、保険料が引き落とされるクレジットカード情報などを入力して申し込みます。補償期間の開始は会社によりますが、申し込み日当日から開始できるものもあります。

代理店での加入がオススメなのは、疑問に思ったことをその場で解消しながら、しっかり納得して加入したい方。補償期間1年以上の長期プランを選ぶ方です。手軽なネットでの加入がオススメなのは、短期での契約をしたい方、早く契約を済ませたい方です。

3.2. 補償範囲をチェックしておく

保険によって、補償範囲が違います。補償を受けられる場合と受けられない場合の条件をチェックしておかないと「ゴルフ場の浴室でのケガは補償されないの!?」「ホールインワンの証明なんて持ってないよ!」と受けられると思っていた補償が実は受けられない、という事態になってしまいます。

補償対象となる場所はどこまでか

・日本国内のみか、海外でのラウンドでも適用されるか。

・ゴルフコースでのプレー中のみか。ゴルフ場の駐車場など、コース外では適用されるか。保険によっては自宅を出発してから、プレー後、帰宅するまでを補償範囲としてくれるものもあります。

・コースでのプレー中のみならず、練習場で練習中に起きたケガや用具の破損も適用になるか。(例:三井住友海上 ゴルファー保険)。庭で練習中に隣の家の窓ガラスを割ってしまった時でも、補償対象となります。

補償対象となるゴルフ用品とは何か

・クラブはほとんどの保険で、補償範囲ですが、クラブバッグやゴルフボールは補償対象かを確認しておきましょう。例えば、ゴルフボールについては、三井住友海上の場合、他のゴルフ用品と同時に盗難された時のみに補償対象となります。

3.3.証明する方法をチェックしておく

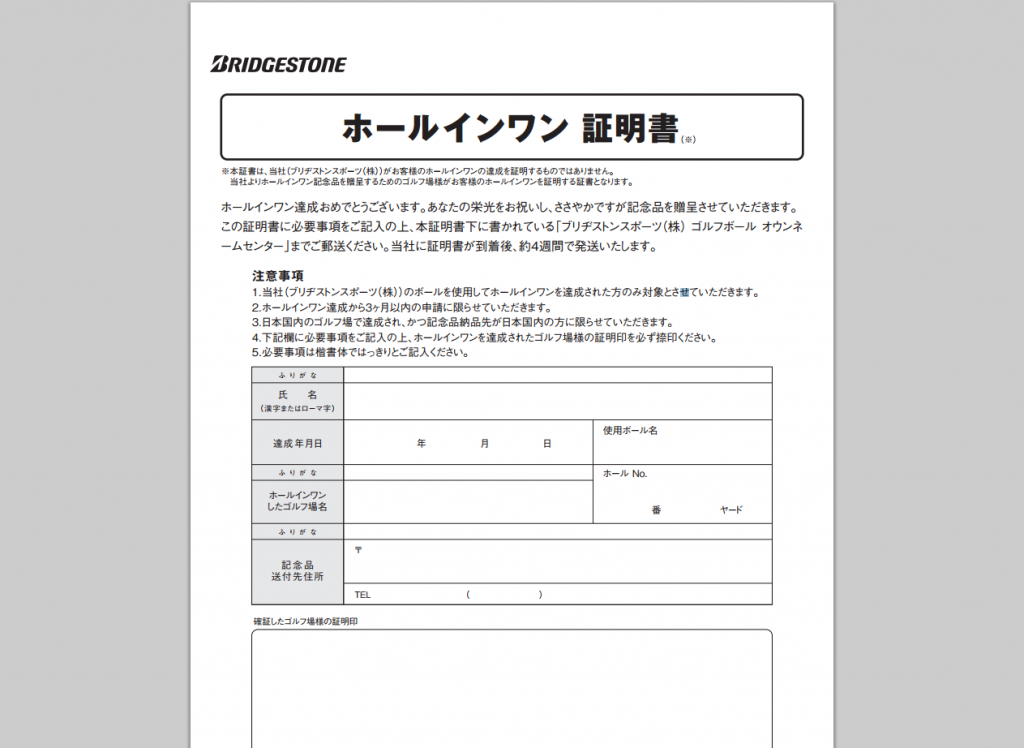

ホールインワン・アルバトロスの証明方法

ホールインワン・アルバトロスを出しても、それを証明できなければ保険は適用されません。多くの保険会社が設けている証明方法は以下の通りです。

・セルフプレーでのホールインワン・アルバトロスは対象外

ホールインワン・アルバトロスを証言できる第三者(同組のメンバーは認められません)が必要です。よって、ホールインワン・アルバトロスを出したことをキャディさんに証言してもらうことになります。

キャディさんをつけていないセルフプレーだと、証言してくれる第三者がいない場合は補償されないことになります。

セルフプレーでのホールインワン・アルバトロスでも、以下のような場合には補償される保険もあります。

- ゴルフ場の使用人、工事業者、運搬業者、造園業者等が目撃している場合

- 証拠が撮影されているビデオ映像がある場合

第三者が目撃している場合は、その人に証明書に署名してもらい、それを提出すれば証拠として認められ、保険が適用されます。

ブリヂストンスポーツ

ホールインワン証明書

ゴルフによる用具の破損・ケガであることを証明する方法

そのケガや破損がゴルフによるもの(保険によってはゴルフ場、ゴルフ練習場においてのものであること)を証明する方法は保険によって変わります。保険に加入したら、ぜひチェックしておいてください。

“保険適用の際に必要なもの(一例)”

- 用具の破損を証明

・ゴルファー保険事故証明書

・修理の見積もり書 or 修理不能証明書

・破損したゴルフクラブの写真

・保険金請求書 - 傷害補償を受ける際の証明(例:三井住友海上)

•事故証明書

(警察署・消防署の証明書、交通事故証明書、損害状況の写真などのデータ、修理業者からの報告書、損害明細書、領収書など)

・保険金請求書・死亡診断書

・三井住友海上所定の後遺障害診断書、治療に関わる諸雑費の領収書、明細書など・三井住友海上所定の診断書、入院・通院状況申告書、治療に関わる諸雑費の領収書、明細書など

4.まとめ

ゴルフ保険はコースに出る回数が多いベテランにしか必要ないと言う方がいます。

しかし、ゴルフ保険は安価であり、コースに出ていない時、例えば練習場での事故も補償してくれるので、入って損をするということはないでしょう。

また、あまりコースにでない人、ゴルフ初心者の方が、コースに不慣れであるために、ベテランよりも事故を起こしやすいものです。自分に合った保険があるかまずは探してみて、検討されてはいかがでしょうか。

ゴルフ保険にも様々ありますが、おすすめは年間3,820円から加入でき補償が充実している三井住友海上のゴルファー保険です。

| [広告]実際に45万人が参考にしている、無料のゴルフメールマガジン、「ゴルフライブ」 |

|---|

|

|

【10年間で、約45万人が受講!】 無料で学べるゴルフメールマガジン「ゴルフライブ」 ・ミスを減らしたいなら◯◯を感じとれ! ・練習場でのスイング練習でやってはいけないこと ・シャフトの硬さは人に見てもらう方が良い? などなど。 ゴルファーであれば、一度は気になるこれらの話題を、12人のプロが動画授業付きのメールマガジンで徹底解説! 受講料は無料で受けられるので、ゴルファーに大人気!

10万部売れたゴルフ上達本を書いたプロゴルファーや、片山晋呉プロの元レッスンコーチ、ギアの専門家であるプロフィッターまで。 ゴルフに関わる様々のプロの声やコラムを、無料で直接聞くことができます。

※無料でレッスンを受講することができます。 |

このサイトは保険の特徴をご説明したものです。詳細はパンフレットや申込画面をご覧ください。

【代理店・扱者】株式会社ゴルフライブ

東京都千代田区神田東松下町41-1 H1O神田604

【引受保険会社】三井住友海上火災保険株式会社

承認番号 B25-900990 承認年月:2025年10月

コメント